XRPの将来性について:

🔒法規制の明確化:上場企業や大手銀行によるデジタル資産の保管

🔒XRP元帳機能のRipplePaymentsへの統合(DEX、DeFi、レンディング、etc.)

🔒Ripple社による、デジタル資産カストディ

いま、Ripple社がやろうとしていることは、①資産をトークン化することで「IoV:価値のインターネット(世界中でだれもが、自由に価値を送信できる)」を実現する。↪②さらに、リアルタイムの決済流動性を、XRP(XRP元帳DEX、DeFi)で実現する。 ↪これがビジョンだと思います。

直接、企業や金融機関がデジタル資産を保管できるようになる(XRP含む)

➡ 金融機関向け、DeFi、DEX、レンディングに参加できる

そのために、AMM、DEX機能の強化、レンディング、オラクル、そして、世界的なデジタル資産の法規制へロビー活動をおこない、規制に準拠した世界レベルの決済ネットワーク(IoV)を実現する流れへむけて動いているような…。そんな気がします。

🔒 1. 法規制の整備とデジタル資産の保管

- 各国でXRPを含むデジタル資産の保管・運用が法的に認められる動きが進行中。

- 上場企業や大手銀行がデジタル資産を合法的に管理し、金融市場での活用が拡大。

- デジタル資産の保管が一般化することで、流動性の向上とリスク管理の最適化が期待される。

🔗 2. XRP元帳とRipplePaymentsの統合

- **XRP元帳(XRPL)**が金融機関向けの決済プラットフォームとして進化。

- DeFi(分散型金融)やレンディング機能の統合により、銀行や企業が直接XRPを活用可能に。

- **DEX(分散型取引所)とAMM(自動マーケットメイカー)**の機能強化により、リアルタイムで効率的な取引を実現。

🏦 3. Ripple社のデジタル資産管理サービス(カストディ)

- Ripple社が金融機関向けのデジタル資産管理サービスを提供。

- 企業や銀行がXRPを含むデジタル資産を安全に保管し、クロスボーダー決済に利用可能に。

- 信頼性の高いカストディサービスの発展により、XRPの採用が加速。

📅 4. 2025年~2026年の展望

4.1 企業や金融機関がデジタル資産を保有・運用

- XRPが国際決済の主要なインフラとして活用され、銀行の送金プロセスがさらに高速化。

- DeFi、DEX、レンディング市場に金融機関が直接参加し、新たな投資機会が生まれる。

4.2 XRP元帳の技術革新

- スマートコントラクト機能の強化により、資産管理や自動決済がさらに便利に。

- MPT(多目的トークン)や自動ブリッジングにより、異なるブロックチェーンとの相互運用性が向上。

- オラクル機能が加わり、リアルタイムの価格データや決済情報の取得が可能に。

💡 5. XRPの成長を支える要因

5.1 RipplePaymentsとの統合

- Ripple社の公式発表によると、XRP元帳はビジネス向けのインフラとして最適化。

- 金融機関向けに、規制に準拠した形でDeFi機能を提供。

5.2 スマートコントラクトの導入

- XRP元帳上での**WebAssembly(WASM)ベースの仮想マシン(VM)**が導入予定。

- これにより、より柔軟で高度な金融サービスの構築が可能に。

🔄 6. XRP元帳のDeFi機能

- **AMM(自動マーケットメイカー)**により、XRPを活用した効率的な流動性供給が可能。

- レンディングプロトコルの導入で、企業や個人がXRPを活用して資金調達・運用が可能に。

- オラクル機能により、リアルタイムの価格データを活用したスマートな取引が可能に。

🌎 7. Ripple社が目指す「価値のインターネット(IoV)」

- 世界中の資産をデジタル化し、自由に取引できる環境の構築。

- **あらゆる資産のトークン化(RWA)**により、多くの金融商品がXRP元帳上で取引可能に。

- XRPを流動性の中心に据え、銀行や企業がスムーズに資金を動かせるネットワークを提供。

🎯 8. まとめ

- XRPの活用拡大:法規制の整備により、上場企業や銀行がXRPを積極的に採用。

- XRP元帳の進化:DeFi、DEX、レンディング、オラクル機能の強化が進行中。

- Ripple社のカストディサービス:安全なデジタル資産管理を提供し、企業の利用を促進。

XRPは今後も決済の最適化や資産のデジタル化を進め、金融市場の新たなインフラとして成長する可能性を秘めています。

⚠ 投資は自己責任です。あくまでAI自動生成によるタイムライン予測であり、不規則な現実のランダム性により大きく方向性を変える可能性があります。

あくまで予測です。公式発表ではありません。

あらゆる資産をトークン化してXRP元帳上で取引したい

ステーブルコイン、ラップドトークン、短期国債、短期社債、etc. あらゆる資産をトークン化してXRP元帳上に持ち込むことで、XRPを中心とした流動性プールを実現したい

- ラップドトークンを含む、規制に準拠した金融機関むけDeFiを構築したい

- DeFiの利便性を、規制に準拠した形で実現したい

戦略1は、RipplePayments国際送金決済ネットワーク、戦略2は、RWAトークン化による金融機関向けDeFiを提供すること。(具体的には、規制準拠版のBinanceやBybitのようなサービスのベースとなるソリューションを提供)

規制に準拠したDeFiサービスを提供したい

簡単に言えば、規制に準拠したBinanceやBybitのような

(または、Uniswapのような)

あらゆる資産をトークン化して、XRP元帳上トークンとしてAMM、DEX、DeFi 等の流動性を活用することで、世界中に分散している流動性をXRP元帳上に集約していきたい。

Ripple社の安全な資産カストディ技術によりXRP元帳上にあらゆるトークン(暗号資産、ステーブルコイン、短期国債、短期社債、etc.)を導入し、これらの流動性プールにより高度なDeFiを実現したい。

国際送金決済を次世代化

ブロックチェーンとXRP活用

現在の国境を越えた送金決済の問題は、複数のコルレス銀行を経由することで、送金スピードが遅く、送金コストが高くなること。Fintech分野では、Wise(TransferWise)やRevolut、PayPal/Xoom、Visa などのプレイヤーが送金の次世代化を進めています。

これに対して、RipplePaymentsでは、ブロックチェーン技術の活用とXRP流動性によるリアルタイムでの低コスト送金決済技術により、国際送金決済市場シェアの奪取に向けて拡大を続けています。

デジタル資産カストディとトークン化

ステーブルコイン「RLUSD」の発行

Metaco、StandardCastodyを買収

デジタル資産カストディの「Metaco」および「StandardCastody」を買収し、おもに機関投資家や企業・個人投資家にサービスを提供する銀行に向けて、暗号資産の保管サービスプラットフォームを提供しています。

さらに、債券・証券、その他の資産のトークン化を推進し、債券や証券決済の分野でも存在感を示そうとしています。Ripple社のステーブルコインである「RLUSD」は、2025年後半にRippleソリューションに組み込まれます。

Standard Chartered / BBVA / UnionBank / etc.

XRP元帳アップデート – 機関向けDeFiの実現

RippleXでは、2025年にXRP元帳の大規模な機関むけアップデートを計画している。

許可制DEX、許可ドメイン、DID により、認証された機関向けDEXを構築する

さらに、Vault(金庫)とレンディングプロトコルを実装し、XRP元帳上で機関向けのシームレスなFXスワップを実現する。

※これにより、本格的に金融機関がXRP元帳DeFiを活用できるようになる。※

銀行が暗号資産をカストディできるようになることで、銀行の顧客である機関投資家や企業・個人が暗号資産を保有できるようになる。

いままで、長い時間をかけてRippleNetによる国際送金の次世代化についてロビー活動をおこないつつ、世界中の金融機関や暗号資産取引所にRippleソリューションの採用を進めてきた。2025年~以降は法規制の明確化により、Rippleソリューションの採用が一気に進む可能性があります。

1. CLSとインターバンクの誕生の背景

1.1 CLS(Continuous Linked Settlement)の誕生

- 国際送金において、異なる国の銀行間での通貨交換には決済リスク(Herstattリスク)が伴う。

- 1974年のHerstatt銀行破綻を契機に、国際決済システムの信頼性向上が求められた。

- 2002年にCLS(Continuous Linked Settlement)が誕生し、外国為替決済を一元化し、決済リスクを削減する仕組みを提供。

- CLSは中央清算機関として、各国の主要通貨の決済をリアルタイムで処理。

1.2 インターバンク市場の発展

- インターバンク市場は、銀行同士が外国為替や資金取引を行うための市場。

- 国際送金や資金移動の際に銀行間の信用を基盤とし、迅速かつ安定的な決済が求められる。

- CLSと連携することで、銀行は相手銀行の信用リスクを低減し、効率的な決済が可能に。

2. CLSとインターバンク市場の課題

- CLSの利用には高いコストとシステム導入の負担がある。

- インターバンク市場では、中間業者が多数存在し、手数料が発生。

- 決済スピードが遅く、特に週末や祝日に取引が滞る問題がある。

- 既存のシステムは主に大手金融機関向けで、中小銀行や新興国の金融機関にはアクセスが難しい。

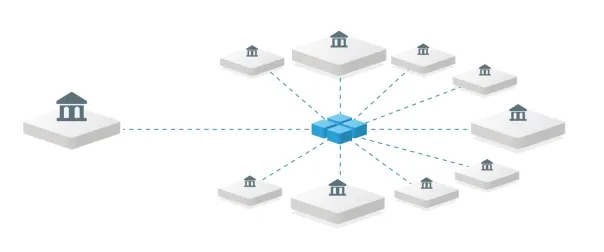

3. RippleがCLSとインターバンク市場を置き換える方法

3.1 XRPによるブリッジ通貨機能

- XRPを利用することで、異なる通貨間の即時決済が可能。

- CLSのような中央清算機関を介さず、分散型元帳技術(DLT)を活用。

- 銀行間のリアルタイム決済を低コストで実現。

3.2 RippleNetによる新しい決済ネットワーク

- 既存のインターバンク市場を補完し、より速く低コストな決済システムを提供。

- 中央集権的なCLSとは異なり、RippleNetは分散型ネットワークとして機能。

- 24時間365日稼働し、銀行間の即時決済をサポート。

3.3 ODL(On-Demand Liquidity)による流動性確保

- XRPを利用したODLにより、送金元と送金先の通貨を即時交換。

- 銀行が事前に資金を用意する必要がなく、運転資金の最適化が可能。

- これにより、中小銀行や新興国の金融機関もグローバル決済市場に参入しやすくなる。

4. Ripple導入によるメリット

- ✅ コスト削減:CLSの高コスト決済を低価格で代替。

- ✅ 決済スピード向上:従来の1〜3日かかる決済を数秒〜数分で完了。

- ✅ 流動性の向上:XRPの利用により、即時の資金交換が可能。

- ✅ 透明性の向上:ブロックチェーン技術により、決済の可視性とトレーサビリティが向上。

- ✅ 小規模金融機関の参入:既存のCLSに参加できない金融機関でも、RippleNetを活用することで国際決済が可能に。

5. まとめ

CLSとインターバンク市場は、長年にわたり国際決済の信頼性を支えてきたが、高コスト・遅延・アクセスの制限といった課題を抱えている。Rippleは、XRPとRippleNetを活用することで、これらの問題を解決し、低コストかつ高速な決済インフラを提供する。特に、ODLの導入により、銀行間決済の効率化と流動性の確保を可能にし、今後の国際金融市場において重要な役割を果たすと考えられる。

1. ⚖️ インターバンクCLS決済とRipplePaymentsの共存

- 現在、インターバンク決済の中心はCLS(Continuous Linked Settlement)システム。

- CLSは高額決済に特化し、大手銀行間の取引を安全に処理。

- 一方で、💳 RipplePaymentsは小規模決済を主軸に、即時かつ低コストの決済を提供。

2. 📉 小規模決済からRipplePaymentsへシフト

- まずは、小口取引や新興国市場の決済でRipplePaymentsが採用される。

- ⚡ 低コスト・高速決済のメリットを活かし、国際送金市場でシェアを拡大。

- 🏦 中小銀行やフィンテック企業がRipplePaymentsを利用し、従来の決済システムを補完。

3. 📈 流動性の成長と大口決済の代替

- RipplePaymentsのネットワークが拡大し、XRPを活用したODL(On-Demand Liquidity)により流動性が向上。

- これにより、より大規模な決済もRipplePaymentsで実行可能に。

- CLSと並行して利用されながら、大口取引においてもRipplePaymentsの優位性が示される。

4. 🔄 RipplePaymentsが完全な決済オプションとして確立

- 十分な流動性と市場参加者の増加により、大手金融機関もRipplePaymentsを活用。

- CLSとは別の独立した決済システムとして機能し、選択肢の一つとして定着。

- これにより、従来のCLS決済の依存度が下がり、国際決済市場における選択肢が広がる。

5. 🔍 まとめ

- 短期的: インターバンクCLS決済とRipplePaymentsが並行して利用される。

- 中期的: 小規模決済がRipplePaymentsへ移行し、流動性が増大。

- 長期的: 💰 大口決済もRipplePaymentsで処理可能となり、CLSの役割が縮小。

- 最終形: RipplePaymentsが独立した決済システムとして確立し、国際決済の選択肢を拡大。

🚀 RipplePaymentsの導入が進むことで、金融市場における決済のスピードとコスト効率が大幅に向上し、より多くの機関が活用する流れが加速すると予測される。(あくまで予測です)

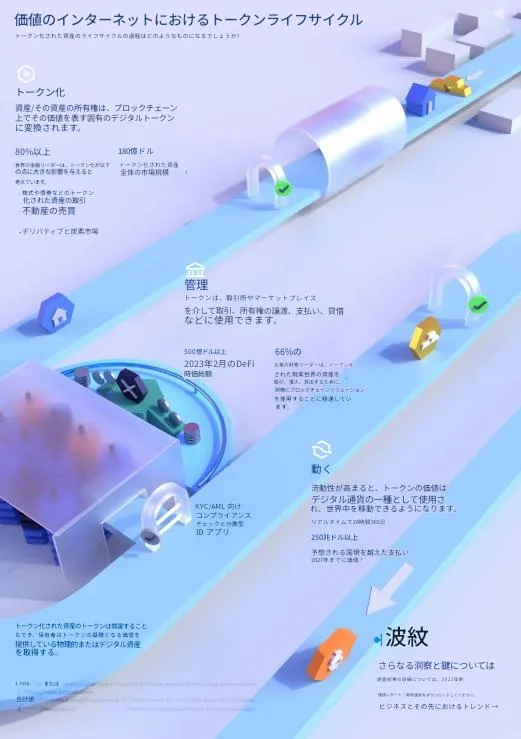

1. 価値のインターネット(IoV: Internet of Value)とは?

- 🌐 インターネットが情報を自由に交換できるように、価値(資産)も自由に移動できる仕組み。

- 💱 物理的な通貨、金融資産、デジタル資産がブロックチェーン技術を通じて即時取引可能に。

- 🌍 個人・企業・政府が低コストかつ迅速にグローバルな取引を実現。

2. WEB3と価値のインターネットの関係

- 🔗 WEB3の核心: 分散型ネットワークを基盤としたデジタル経済の構築。

- 🤖 スマートコントラクト: 自動取引・契約の実行により、中間業者不要の取引が可能。

- 🆔 分散型アイデンティティ(DID): ユーザー自身が資産やデータを完全管理。

- 🎨 NFTやトークン化: デジタルアート、不動産、株式などのデジタル化で流動性を向上。

3. 🚀 RippleとXRPが担う役割

3.1 XRP Ledger(XRPL)の強み

- ⚡ 高速決済: 3~5秒で確定、低手数料。

- 🔄 分散型取引所(DEX): XRP Ledger上であらゆる資産が取引可能。

- 🏦 トークン発行: 企業や政府がXRPL上で資産をデジタル化し、即時取引を実現。

3.2 RipplePaymentsの導入

- 🔄 CLS決済の代替: XRPを活用した新しい国際決済ネットワークの構築。

- 💧 ODL(On-Demand Liquidity): 事前資金準備なしで即時決済を実現。

- 🏦 DeFiとの統合: 企業や銀行がXRP Ledgerの分散型金融(AMM、レンディング)を活用。

4. 🌐 WEB3の実現に向けた現実的なタイムライン

⏳ 2025年まで(短期)

- 💳 小規模決済のWEB3化が進み、XRP Ledgerや他のブロックチェーンの実用性が向上。

- 🏛 一部の国がCBDC(中央銀行デジタル通貨)の実証実験を拡大。

- 💰 企業間決済(B2B)のWEB3対応が加速し、RipplePaymentsの導入が拡大。

⏳ 2026〜2030年(中期)

- 🌍 WEB3対応の金融サービスが本格的に普及し、XRP Ledger上での資産トークン化が進む。

- 🏦 主要な国際銀行や決済機関がRipplePaymentsを活用し、CLS決済と並行して利用。

- 🔗 クロスチェーンの相互運用性が高まり、EthereumやPolkadotなどと連携。

- 🏡 不動産や株式などのリアルワールドアセット(RWA)のトークン化が一般化。

⏳ 2030年以降(長期)

- 🚀 価値のインターネット(IoV)が完全に確立し、あらゆる資産がブロックチェーン上で管理・取引可能に。

- 🏦 伝統的な金融システムとWEB3が融合し、銀行や金融機関が分散型金融(DeFi)を活用。

- 💵 国際送金の大部分がRipplePaymentsやXRP Ledgerを基盤とする決済に移行。

- 🔮 AIとスマートコントラクトの融合により、自動決済・契約が標準化。

5. 価値のインターネットがもたらす未来

✅ メリット

- 💰 コスト削減: 従来の銀行ネットワークを介さず、P2Pで即時決済が可能。

- 🔍 透明性: ブロックチェーン技術による安全な取引履歴の確保。

- 🌍 アクセスの民主化: 金融インフラが未整備の地域でも銀行口座なしで決済可能。

⚠️ 課題

- 📜 規制対応: 各国の金融法に対応する枠組みが必要。

- 💱 流動性の確保: グローバル市場での資金供給の安定が求められる。

- 👥 ユーザー普及: 企業や個人が新技術を利用できる環境作りが必要。

6. 🔮 まとめ

- 短期: 小規模決済がWEB3決済へ移行。

- 中期: XRP Ledger上でのトークン化、DeFiの拡大。

- 長期: すべての価値がシームレスに移動する「価値のインターネット」が確立。

🚀 WEB3とXRPを活用した価値のインターネットが、未来のデジタル経済の基盤となる!(あくまで、予測です)

RippleXRPに期待できる理由

🚀RipplePaymentsへの直接統合(XRP元帳)

RippleInsights(Ripple公式ブログ)によると、XRP元帳はビジネス向けに構築され、時間の経過とともにXRPの技術的に高度な機能をさらにRippleのビジネスに直接統合する機会が生まれます。コンプライアンスに準拠した方法で分散型金融(DeFi)の機能を世界中の顧客に提供できるようになります。と書かれています。

↪ building-the-future-of-financial-infrastructure-with-blockchain-and-digital-assets Ripple Insights

XRP元帳には、DEX、AMM、DeFi、MPT、自動ブリッジング、等のネイティブ機能が備えられており、さらにビジネス向けの元帳として進化しつつあります。

🚀XRP元帳ネイティブスマコン

RippleXでは、XRP元帳ネイティブスマコン(仮想マシン:VM)の実装が検討されています。これは、RippleXRPの将来性に期待できる理由の1つです。

↪ A Survey of VMs for XRPL Programmability(RippleX Dev blog)

具体的には、Hooks / Stellar(Soroban) / Aptos/Sui(Move) / TON / NEAR / BitVM / RISC-V / L2s/Sidechains のそれぞれのVMが検討され、WASM / MoveVM / EVM などのなかからとくにXRP元帳に適合するものとして「WASM:ウェブアセンブリ」形式のVMが提案されています。(RippleXチームにより)

XRP元帳のVMでは、XRP元帳ネイティブ機能へのアクセスが可能であり、ネイティブAMM等と統合できるものが検討されています。

🚀XRP元帳DeFi(AMM,レンディングプロトコル)

XRP元帳は、2024年~よりXRP元帳2.0として生まれ変わりつつあります。

- ✨AMM

- ✨Clowback

- ✨オラクル機能

- ✨MPT多目的トークン

- ✨ネイティブレンディングプロトコル

- ✨ネイティブスマコン

これらの機能が提案され、それぞれ順次実装されてXRP元帳自体が進化しつつあります。

AMM、DeFi、による活用だけでなく、トークン化資産の発行など、実際のビジネスユースでもXRP元帳の活用が拡大していきそうで期待が持てます。

俯瞰的にみると、Ripple社が構築したブロックチェーン決済ネットワークにより世界的にタイムゾーンの制限がなくなり、資本配分を最適化し、流動性ニーズを正確に管理できるようになります。*ソース:Ripple Insights

とても便利ですね!ニーズ:国境を越えた企業の資本配分の最適化、流動性ニーズの正確な管理によるコスト削減

- 🚀1.あらゆる資産のRWAトークン化

- 🚀2.RipplePaymentsネットワークへの接続(相互運用性)

- 🚀3.XRPを流動性ツールにして、シームレスに取引

現在のRipplePaymentsの仕組みと、将来のRipplePaymentsの対比

現在のRipplePayments(旧来の)

- 取引所の流動性を活用する

- 送信者は、RippleからXRPを借りてウォレットから送信できる

- あとで、現地通貨でRipple社に支払いを返済する(LoC、オンデマンド流動性)

将来のRipplePayments(予測、妄想)

- XRP元帳DEX、AMMの流動性を活用できる

- 銀行は、直接XRPを保有して、送金金額分をバッファ

RippleXRPに期待できる理由:Ripple社、その他の組織によるもの

🚀RLUSDの発行

Ripple社は、XRP元帳 および Ehtereum元帳上に、米ドルと1対1の担保をもつステーブルコインである「RLUSD」を発行しています。RLUSDは現金同等物により米国ドルと1対1の価値を持つ信頼できる監査されたデジタル資産であり、ビジネス向けの決済や個人間での決済に活用できる規制に準拠したデジタル資産です。

🚀金融機関によるトークン化資産の発行

RLUSD以外にも、続々とXRP元帳上に信頼できる機関によるトークン化資産の発行が(予定)おこなわれています。

🚀XRP ETF

トランプ政権下で、XRP ETFは近いうち(2025年)に承認される見通しです。トランプ政権は「国内の規制緩和」を進めて関税を高める政策であり、Ripple式のトークン売却による資金調達を認める方針なのかもしれません。

🚀ヘッジ、準備金としてXRPを保管(企業のコスト削減)

金融機関や企業がデジタル資産を合法的に保管できる規制により、Amazon等の上場企業や大手銀行がデジタル資産(XRP等)を準備金やヘッジ資産として保有できるようになります。

さらに、デジタル資産XRPを保有することで、国際送金決済ネットワークRipplePayments上での送金コスト節約につながるため、コスト削減の意味からXRPを保有する可能性があります。

RippleXRPに期待できる理由:基礎的なもの

🚀国際送金決済ネットワーク:RipplePayments

Ripple社独自のブロックチェーン技術による国際送金決済ネットワークであるRipplePaymentsでは、最新の分散型元帳技術による効率的な決済システムにより、国際送金Swiftネットワークの置き換えをするという狙いがあります。

🚀Internet of Valueの実現

最終的には、Ripple社はInternet of Value(すべての価値が、情報のインターネットのように自由にコストを気にせずに世界中に送信できる)を目指しています。

Internet of Value:IoV の実現において、時価総額と流動性を持つネイティブ資産であるXRPは、約4秒のファイナリティとトランザクション処理量:TPSを持つ理想的な決済資産です。

まだまだ、Internet of Valueの実現については先が見えていないものの、XRPにはInternet of Valueで活躍できる資産としての下地があります。

XRPのライバルやその他の暗号資産について分析

🚀Sui

Suiは、DAG:有向非巡回グラフにより、約4秒ごとのファイナリティと297,000TPSのトランザクション処理量を持ちます。約4秒ごとに約4000TPSのXRPと比較すると、トランザクション処理量についてはSuiに軍配があがります。

暗号資産Suiは、もともとはMeta(旧Facebook)のリブラLibra(Diem)プロジェクトを開発していた開発者が2023年に新たにスタートした暗号資産です。もともと優秀な開発者であるMeta(旧Facebook)リブラLibraの元メンバーによるプロジェクトであることから、期待が集まっています。

Sui専用のスマートコントラクト言語であるSui Move(AptosのMove言語を改良したもの)によるスマートコントラクトを採用しており、オブジェクト指向で効率よく資産や取引を管理することができる。

- ✨Mysticeti:DAGベースの高速トランザクション処理プロトコル(「Narwhal-Bullshark」を大幅に改善したもの)

- ✨SuiPlay0X1:Sui発のWeb3対応ゲーム機

Suiは2023年にローンチされたばかりの最新技術による暗号資産であることから、性能面では297,000TPSという非常に高い処理力を誇っています。

🚀なぜ、XRPなのか?

技術的にはかならずしもXPRでなければならない理由はありませんが、長年の安定した実績があり、開発ガバナンスが効いており、約4秒でのファイナリティ、少額手数料でデフレ通貨として設計されていることから、とくに金融機関の決済分野での使用に最適です。

- ✨約4秒でのファイナリティ(最終決定性)

- ✨安定したバリデーション、ガバナンスがある

- ✨過去の安定したトランザクション処理の実績

- ✨発行者のいないネイティブ資産である

- ✨大きな流動性と知名度・信頼性がある

- ✨少額手数料で安定的に決済できる

Bitcoinのように大きな決済手数料や決済時間がからず、単純に使いやすいこと、また、金融機関が長期的に使用していくうえでガバナンスが効いており、発行者のいないネイティブ資産であることから、とくに金融機関や個人の決済用途として最適ですぐれています。

ほかの暗号資産を使うこともできますが、RipplePaymentsの用途では、XRPを使うのが最適。ということです。

なぜ、RippleNetが採用されるのか?ほかの仕組みではだめなのか?

RippleNetが採用される理由

- ✨ 数秒でかんたんに、低コストで国境を越えた決済ができるから

(企業間決済を、PayPal感覚で。銀行口座を紐づけて、低コストで決済できる。規制に準拠した次世代のプラットフォームだから) - ✨ RipplePayments以外でほかの仕組みが出てきていないから

シンプルに、RippleNet以外で、分散型元帳技術やデジタル資産を活用してシンプルで低コストに国境を越えた決済を提供するソリューションが、今現在のところ出てきていない。わざわざ、SWIFTを使わなくても、企業や金融機関はRipplePayments経由でシンプルでスムーズに低コストで決済できる仕組みです。

ビジョン:XRPによる流動性市場メイキング

- 1. 法規制の明確化による、信頼できる各通貨のステーブルコインが導入される

- 2. RipplePaymentsのウォレット内でステーブルコインを保管できる

- 3. RipplePaymentsで、対XRPで信頼できるステーブルコインを送信できる

(クロス通貨決済では、対XRPでODL送金をした方がお得になる – 事前資金調達が不要)

裏付けのある信頼できるステーブルコイン(規制に準拠した)が導入されることにより、RipplePayments内でステーブルコインにより簡単に送金することができるようになる。

XRPが使われるかどうか?グランドビジョン

RipplePaymentsによるXRP需要のグランドビジョンは、AppleやAmazonなど、大企業や金融機関が送金のためのバッファとしてXRPを保有し、RipplePaymentsネットワーク内で効率よく決済をおこなうものです

- RipplePayments決済における、決済用資産としての需要(低コストで決済できるデジタル資産)

- 投機・投資用資産/リスクヘッジとしての資産クラス(流動性があり、総供給量に上限がある)

- XRPエコシステム、WEB3文脈におけるXRPの活用、その他の新規アプリケーション

Ripple社は、XRPを活用したブロックチェーンソリューションとして、まずは「国際送金決済ネットワーク」を構築しました。 ↪ 次は、デジタル資産カストディ(SC、トークン化資産(短期国債、短期社債、etc.))へ市場を拡げようとしています。

どのようにXRPが活用されるか?

あらゆる資産がトークン化(デジタル資産化)された世界で、決済用のユニバーサルなブロックチェーンネイティブ資産として設計されており、信頼性・流動性・決済コストの面から、決済用デジタル資産の第1の選択肢としてXRPが選択される日も近いかもしれません。

USDT(TRC-20)などが主流?

国境を越えた決済において、USDに価値が固定された暗号資産である「USDT(TRC-20)」などが、低コストで使いやすいです。 ↪ では、XRPは使われないのでしょうか?

- ✨XRP元帳ネイティブDEX、AMM、DeFiでの資産交換(即時、低コスト)

- ✨XRP元帳機能によるレンディングプロトコル、ローン、etc.

XRP元帳を活用して、規制に準拠したトークンを発行し、金融機関向けDeFiを提供しようという動きが確かにあります。いま、Binanceがやっているようなことを、金融機関向けに規制準拠でやっていく。

UniSwapでのトークン発行のようなものを、XRP元帳上で法規制に準拠した形でできるようにする感じでしょうか?